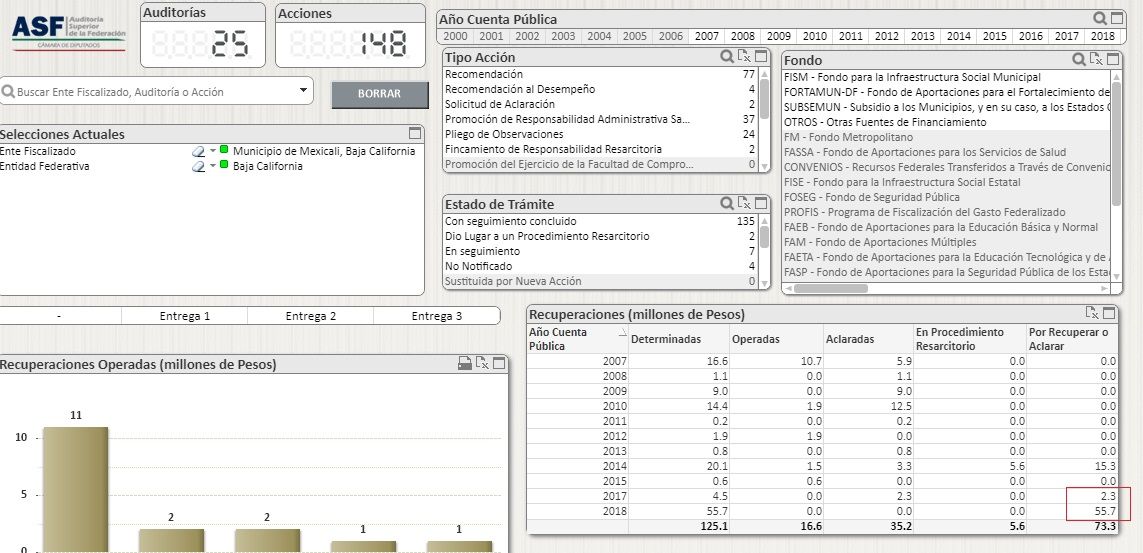

La Auditoría Superior de la Federación (ASF) detectó irregularidades en el manejo de los recursos por parte del exalcalde de Mexicali, Gustavo Sánchez Vázquez, por un monto superior a los 55 millones de pesos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN-DF).

De acuerdo con el órganos de fiscalización, en la Segunda Entrega de las auditorías para el XXII Ayuntamiento de Mexicali, en el oficio número 2018-D-02002-19-0562-2019 562-DS-GF, se observa que Sánchez Vázquez no pudo justificar, en primer lugar, el gasto correcto de más 53 millones de pesos por concepto de subsidios entregados a entidades paramunicipales que no estaban comprometidas, y de acuerdo con la Ley de Disciplina Financiera estos recursos se debieron reintegrar a la Tesorería de la Federación a más tardar el 15 de enero de 2019.

Por lo que hubo un daños a la Hacienda Pública por 53 millones 95 mil 6 pesos, señalando la ASF que la administración de Gustavo Sánchez “no cuenta con la documentación comprobatoria y justificativa del gasto que permita verificar el correcto ejercicio del gasto, en incumplimiento de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios”.

Incluso el órgano fiscalizador mencionó que el XXII Ayuntamiento de Mexicali presentó copias de convenios pero no así la documentación sobre el uso del recurso, “por lo que no se solventa la observación”, puntualizó.

Cabe mencionar que entre las entidades paramunicipales a las que se les destinaron recursos sin aclarar, se encuentra el Consejo de Urbanización Municipal de Mexicali al que se le entregaron 10 millones 300 mil pesos, siendo uno de las áreas con mayores irregularidades y que está en observación por parte de la Secretaría de Hacienda y Crédito Público.

Por otra parte, en la misma auditoría, se detectó otra anomalía que causo un daño a la Hacienda Pública por 2 millones 648 mil pesos por retener, la administración de Sánchez Vázquez, esos recursos que no se comprometieron.

En ese sentido, la ASF mencionó que se presume perjuicio al erario público por casi 3 millones de pesos más los rendimientos financieros desde su disposición hasta su reintegro a la Tesorería de la Federación, “ya que el municipio no reintegró a esa dependencia dentro de los 15 días naturales del mes de abril de 2019 los recursos que no se comprometieron al 31 de diciembre de 2018 correspondientes a los rendimientos financieros generados durante el primer trimestre del ejercicio 2019, el ingreso correspondiente a la aplicación de una pena convencional al proveedor por concepto de la entrega de la adquisición de retroexcavadora y el pago correspondiente a subsidios entregados a entidades paramunicipales en el primer trimestre de 2019, así como los recursos que comprometió a esa fecha (31 de diciembre de 2018) pero no pagó al 31 de marzo de 2019, en incumplimiento de la Ley General de Contabilidad Gubernamental”.

De tal manera, el órgano fiscalizador de la Cámara de Diputados informó que la pasada administración de Gustavo Sánchez no pudo aclarar o recuperar más de 55 millones de pesos en el reporte entregado el 31 de octubre del presente año.